「仮想通貨って、結局どうすれば成功できるんだろう…?」

もしあなたが今、スマホの画面を眺めながらそんなことを考えているなら——正直に言おう

その気持ち、めちゃくちゃわかる

俺もかつて、深夜2時のワンルームで同じことを考えていた

テーブルの上には飲みかけの缶コーヒーと、画面が真っ赤に染まったチャートアプリ

心臓がバクバクして、手のひらにはじっとりと汗がにじんでいた

結果? 50万円の損失…

しかも、たったの3日間で

「自分は投資に向いていないんだ」「仮想通貨なんて所詮ギャンブルだ」————

そう思って、アプリを消した夜のことは今でも覚えている

でも、あの失敗があったから、今があるんだと思う

あれから3年

正しい方法(今ではそう感じてる)を学び、実践し続けた結果、今では仮想通貨が「将来への安心材料」になっている

特別な才能があったわけじゃない

金融の学位を持っているわけでもない、ただの会社員だ!!

この記事では、「才能もセンスも不要 ”普通の人”でも再現できる仮想通貨成功の5つの原則」を、

あの50万円の失敗から学んだリアルな話と一緒にお伝えする

読み終わる頃には、「自分にもできそうだ」「まずはこれから始めてみよう」——そう思えるはず

少なくとも、深夜2時に真っ赤なチャートを見て震える必要はなくなる

結論:仮想通貨で成功するコツは、才能じゃなく「余剰資金×長期×分散×ルール×学び」の5原則

これを守れば、チャートに張り付かずに資産を育てられる

【この記事でいう成功とは】

・一発逆転で大金を得ることではない

・5年後に資産が着実に増えている状態

・日常を楽しみながら投資を続けられる状態

を目指します

「この記事は私の失敗談に基づいた、忖度なしの記録です」

さあ、コーヒーでも淹れて、ゆっくり読んでいこう

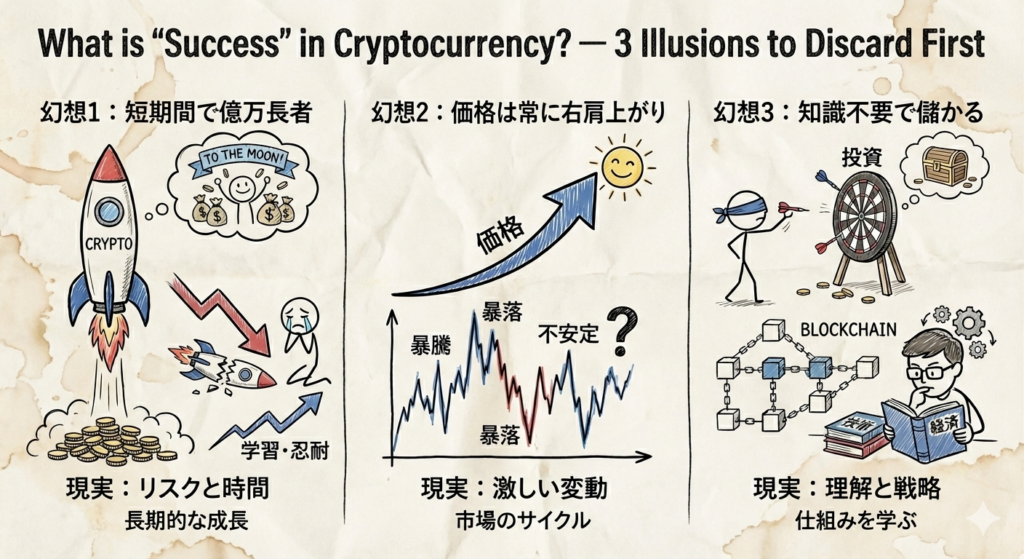

そもそも仮想通貨で「成功」ってなんだ?— まず捨てるべき3つの幻想

本題に入る前に、まずやらなきゃいけないことがある

それは「幻想を捨てること」だ

仮想通貨の世界には、キラキラした成功ストーリーがあふれている

「20代で1億円達成!」「主婦がビットコインで家を建てた!」みたいなやつ

それを見て「自分も…!」と思うのは自然なこと

でも、9割以上の人が見落としている”不都合な真実”がある

ここで3つの幻想を、バッサリ切り捨てておこう

幻想①「短期間で億り人になれる」は99%間違え

結論から言うと、「短期間で億り人」は宝くじに当たるようなものだ

再現性はほぼゼロ でも可能性は0ではない

でも、SNSでは「月収100万達成!」とか「3ヶ月で資産10倍!」みたいな投稿をよく見るけど…?

ここに「生存者バイアス」というトリックがある

例え話をしよう

100人が同時にコインを投げるゲームをする 「表が出たら勝ち残り、裏が出たら退場」

5回連続で表が出る人は、確率的に約3人いる

その3人がSNSで「5連勝の秘訣教えます!」と発信したら、どう見えるだろう?

まるで特別なスキルがあるように見えるよね

でも実際は、ただの確率だ!残りの97人は黙って消えていっただけ

仮想通貨の「億り人ストーリー」も同じ構造なんだ、成功した人だけが声を上げ、損した人は恥ずかしくて黙っている

これが生存者バイアスの正体だ

だから、「短期間で大儲け」を目指す時点で、ギャンブルと変わらない

これが最初に捨てるべき幻想だよ

幻想②「有名インフルエンサーの言う通りにすれば勝てる」

インフルエンサーの「推し銘柄」を鵜呑みにするのは、他人の処方箋で薬を飲むようなものだ

なぜか? 理由は2つある

- ポジショントーク:その人がすでにその銘柄を大量に保有していて、価格を吊り上げたいだけかもしれない

- アフィリエイト報酬:特定の取引所に誘導することで広告収入を得ている場合も多い

俺自身も、フォロワー10万人超えのインフルエンサーが「この銘柄は絶対上がる!」と言っていたのを

信じて買ったことがある

結果… 2週間後に価格は半分以下になった

そしてそのインフルエンサーは、何事もなかったかのように別の銘柄を推していた

あの時は本当に喉の奥が熱くなったよ

怒りなのか悔しさなのか、自分でもわからなかった

大事なのは「情報の消費者」ではなく「情報の分析者」になること

自分の頭で考える力がないと、永遠にカモにされるんだ

幻想③「チャートを読めれば必ず勝てる」

テクニカル分析(チャート分析)は「天気予報」のようなもの

参考にはなるけど、100%当たるわけがない

特に仮想通貨市場は、株式市場と比べてボラティリティ(価格変動)が桁違いに大きい

米トランプ大統領やイーロン・マスクのツイート1つで数十%動いたり、各国の規制ニュース一発で暴落したりする

チャートのパターンなんて、一瞬で吹き飛ぶ世界だ

だから、この記事で伝える「成功」はこう定義する

- 一発逆転のギャンブルではなく、5年後に資産が着実に増えている状態

- 毎日チャートに張り付く生活ではなく、日常を楽しみながら資産が育つ仕組み

- 「必ず勝つ」のではなく、「負けても致命傷にならない」投資スタイル

地味? うん、地味だねw

でも、この「地味さ」こそが最強の武器だってことを、これから証明していくよ

仮想通貨で成功する人・失敗する人の決定的な5つの違い

幻想を捨てたところで、次は「成功する人と失敗する人は何が違うのか」を見ていこう

これは俺自身が失敗側から成功側に移った経験と、実際に仮想通貨で成果を出している人たちを観察してわかったこと

あなたも「自分はどっち側だろう?」と考えながら読んでみてほしい

違い①|「余剰資金」で始める人 vs 「生活費」を突っ込む人

結論:投資に使っていいのは「最悪ゼロになっても生活に困らないお金」だけ

これ、当たり前に聞こえるよね? でも実際にはものすごく多くの人が、生活費や来月のカード引き落とし分まで投資に突っ込んでしまう

なぜか? 「今すぐ増やしたい」という焦りが冷静な判断を奪うからだ

行動経済学では、これを「現在バイアス」と呼ぶんだって!

人間は「将来の大きな利益」より「今すぐの小さな利益」を優先してしまう生き物なんだ

ダイエット中に目の前のケーキを食べちゃうのと同じ心理だね(笑)

生活費を投資に回すと何が起こるか? 価格がちょっと下がっただけで「やばい、来月の家賃が…」とパニックになる

冷静な判断なんてできるわけがない

結果、最悪のタイミングで損切りして、大損する

① 手取り月収から生活費(家賃・食費・光熱費・通信費など)を引く

② 残った金額から「突発的な出費用の貯金」を引く

③ 残りの中から「投資に回してもいい」と心から思える金額=それが余剰資金

『余剰資金で投資すること』 これが成功の大前提だ

月1万円でも全然OK! むしろ、少額から始める方が成功率は高い

違い②|「長期で構える人」 vs 「毎日チャートに張り付く人」

結論:仮想通貨で最も再現性の高い成功法は「買って、持ち続ける」こと

業界用語で「ガチホ(HODL)」と呼ばれる戦略だ

ビットコインの過去のデータを見てみよう

| 時期 | BTC価格 | 当時の世間の声 |

| 2016年 | 約5〜10万円ほど | 「仮想通貨?怪しい詐欺でしょ」 |

| 2018年 | 約40万円(暴落後) | 「やっぱりバブル崩壊、終わったね」 |

| 2021年11月 | 約780万円 | 「今更もう遅いでしょ…」 |

| 2024年11月 | 約1,500万円 | 「さすがにもう天井でしょ?」 |

| 2025年10月 | 約1,890万円(過去最高値) | 「えっ、まだ上がるの?」 |

過去を振り返ると、短期では大きく上下する一方、長期では上昇局面も多かった

※価格は時期により変動…参考として過去チャートを確認してください

もちろん、過去の実績が未来を保証するわけじゃない

でも、「短期トレードで一喜一憂する人」と「長期で構える人」のどちらが精神的にも経済的にも健全か

答えは明らかだよね

「ガチホ」のコツは、日常からチャートアプリを見る回数を減らすこと

見れば見るほど不安になるからね!月1回のチェックで十分だよ

違い③|「自分ルール」がある人 vs 「感情」で動く人

結論:投資で最大の敵は市場じゃない。自分自身の「感情」だ

行動経済学のプロスペクト理論によると、人間は「1万円得する喜び」より「1万円失う苦しみ」を約2倍強く感じるという

つまり、含み損が出ると、実際の金額以上に心がエグられるってこと

あなたにもこんな経験はないだろうか? 価格が下がると「もっと下がるかも…今のうちに売らなきゃ!」

上がると「まだまだ上がるはず…もう少し待とう!」

結果、安い時に売って、高い時に買うという最悪のパターンにハマる

これを防ぐには、相場に入る前に「自分ルール」を決めておくこと

- 「◯%下落したら追加購入する」(暴落=バーゲンセール)

- 「◯%上昇したら利益の一部を確保する」

- 「生活費には絶対手を出さない」

- 「SNSの煽りで売買判断をしない」

ルールがあれば、感情が揺れた時のアンカー(錨)になる

冷静な時の自分が、パニック時の自分を守ってくれる仕組みだ

違い④|「分散する人」 vs 「一点集中する人」

結論:「卵は1つのカゴに盛るな」——投資の世界で最も有名な格言には、ちゃんと理由がある

仮想通貨の世界では、2025年の第1四半期だけで約180万ものプロジェクトが市場から消失した(99Bitcoins調べ)

つまり、1銘柄に全額を突っ込んでいたら、その銘柄が消えた瞬間に全てを失う可能性がある

じゃあ具体的にどう分散するか? 初心者におすすめのポートフォリオ例を紹介しよう

- ビットコイン(BTC):60%(3万円)→ 仮想通貨の「金」最も安定的

- イーサリアム(ETH):30%(1.5万円)→ スマートコントラクト基盤、将来性大

- その他アルトコイン:10%(5,000円)→ 勉強用 XRP、SOLなど時価総額上位

さらに言えば、仮想通貨だけに全資産を集中させないことも重要で、総資産の5〜20%程度を仮想通貨に充てて、

残りはNISAや預金で持つのが堅実だ

違い⑤|「学び続ける人」 vs 「買ったら放置する人」

結論:「ガチホ=完全放置」ではない「持ち続けながら学び続ける」が正解だ

仮想通貨市場は進化のスピードが凄まじい

2024年のビットコインETF承認、DeFiの拡大、AI×ブロックチェーン——

1年前の常識が、今日の非常識になることもザラにある

成功者は例外なく「学び続ける人」だ!

ただし、ここで注意したいのがエコーチェンバーの問題

エコーチェンバーとは?

自分と同じ意見・考え方の人だけが集まるコミュニティに入り、反対意見に触れなくなる現象

仮想通貨だと「この銘柄は絶対上がる!」と言い合うグループに入ってしまい、リスクに気づけなくなる

意識的に「反対意見」を探して読む習慣が大切だ

信頼できる情報源で定期的にキャッチアップし、自分の投資判断をアップデートし続けよう

- CoinPost(日本最大級の仮想通貨メディア)

- CoinDesk Japan(海外ニュースの日本語版)

- 各取引所の公式ブログ・レポート

- 金融庁の暗号資産関連ページ

知識は、仮想通貨以上に「複利で増える」最強の資産だ

ここだけは手を抜かないでほしい

【実践編】”普通の会社員”が今日から始められる仮想通貨成功ロードマップ

マインドセットを整えたところで、いよいよ具体的な行動に移ろう

ここからは「知識」ではなく「アクション」の話だ

大丈夫、特別なスキルは一切必要ない! スマホと本人確認書類があれば、今日中に始められる

ステップ1|信頼できる取引所で口座を開設する(所要時間10分)

結論:まず最初にやるべきは「信頼できる取引所の口座開設」これが全ての出発点だ

日本国内で金融庁に登録されている暗号資産取引所を選びましょう

例:コインチェック、ビットフライヤー、GMOコインなど

選ぶ基準は3つ

- 金融庁に登録されているか(絶対条件。未登録の海外取引所は初心者にはリスク大)

- セキュリティ対策が充実しているか(二段階認証・コールドウォレット管理など)

- 手数料が適正か(特に販売所のスプレッドに注意。「取引所形式」を使えるかチェック)

口座開設の手順はとても簡単だ

取引所の公式サイトにアクセスし、メールアドレスを登録

本人確認書類(運転免許証 or マイナンバーカード)をスマホで撮影しアップロード

審査完了メールを受け取ったら、二段階認証を必ず設定

日本円を入金して準備完了!

最初のビットコインを買ってみよう!

そして1万円の積立をスタートさせてみる

「面倒くさそう…」と思った? ネットバンクの口座開設と同じくらい簡単だよ!この「面倒くさい」を乗り越えるかどうかが、成功する人と何もしない人の分かれ道だったりする

ステップ2|まず「月1万円の積立」から始める理由

結論:いきなり大金を入れるのは最悪手

月1万円の積立投資(ドルコスト平均法)が初心者にとって最強の戦略

例え話で理解しよう

スーパーでリンゴを毎月1,000円分買うとする 1個100円の月は10個、200円の月は5個、50円の月は20個買える

結果、安い時にたくさん買い、高い時には少なく買うという理想的な買い方が「自動的に」実現する

これがドルコスト平均法の威力だ

- 投資総額:60万円(1万円 × 60ヶ月)

- 年平均リターン10%の場合 → 約77万円(+17万円の利益)

高いリターンが出る年もあれば、マイナスの年もあります

※あくまでシミュレーションであり、実際のリターンを保証するものではありません

ステップ3|ビットコイン+αのポートフォリオを組む

結論:最初はビットコイン中心で始めて、慣れてきたらイーサリアムを追加

先ほどのポートフォリオ例(BTC 60%・ETH 30%・その他 10%)を基本にしよう

ビットコインは仮想通貨界の「金(ゴールド)」 時価総額が最も大きく、機関投資家も参入しており安定感がある

最初からマイナーな銘柄に手を出すのは、レシピも知らないのに

フランス料理のフルコース作ろうとするようなもの

まずは目玉焼きから始めよう(笑)

ステップ4|「放置力」を鍛える — ステーキング&レンディングの活用

結論:仮想通貨は「持っているだけ」でも増やせる仕組みがある、使わない手はない

| 方法 | 仕組み | 年利目安 | リスク |

| ステーキング | 保有通貨をネットワーク維持に提供し報酬を得る | 年利3〜15% | ロック期間中の価格下落 |

| レンディング | 取引所に通貨を貸し出し利息を受け取る | 年利1〜5% | 貸出先の破綻リスク |

銀行の普通預金金利が1%未満程度であることを考えると圧倒的だ

余剰資金の範囲内で活用すれば、「寝ている間にも資産が育つ仕組み」を構築できる

ステップ5|投資ノートをつけて「振り返る習慣」を持つ

結論:「投資ノート」は地味だけど、成功者がほぼ全員やっている最強の習慣だ

記録するのは5項目だけ

- ① 売買した銘柄と金額

- ② なぜその判断をしたか(理由)

- ③ その時の感情(「不安だった」「興奮していた」等)

- ④ 結果どうなったか

- ⑤ 次に活かせる教訓

特に③の「感情の記録」が超重要

振り返った時に「不安な時に限って悪い判断してるな」みたいな自分のパターンが見えてくる

月1回、コーヒーを飲みながら30分でいい

この「地味な30分」が、1年後の資産を大きく変えるかもしれない

【防御編】仮想通貨で「失敗しやすい」7つのこと

ロードマップを理解したところで、次は「守りの話」をしよう

攻撃(稼ぐ力)がいくら強くても、防御(守る力)がザルだったら意味がない

サッカーで10点取っても、11点取られたら負けだよね

① 「友達に勧められた草コイン」に全額ベットする

草コイン(時価総額の低いマイナーな仮想通貨)に全額を賭けるのは、宝くじを箱買いするのと同じだ

2025年Q1だけで約180万ものプロジェクトが消えた事実(99Bitcoins調べ)を思い出してほしい

「○○コインが100倍になった」の裏に「99のコインがゼロになった」話が隠されている

投資判断は自分の分析で行う!これは鉄則だ

② SNSの「絶対儲かる」を鵜呑みにする

仮想通貨の世界で「絶対」という言葉を使う人は、100%怪しいと思っていい

詐欺の典型パターンを知っておこう

- ポンジスキーム:新しい投資家のお金で既存投資家に「配当」を払う いずれ破綻する

- フィッシング詐欺:偽のサイトやメールでログイン情報を盗む

- ラグプル:プロジェクト運営者が資金を持ち逃げする

- 送金詐欺:「先に送金すれば倍にして返す」系

「うまい話には裏がある」——おばあちゃんの教え、仮想通貨の世界でも最強の防御だよ

③ レバレッジ取引に手を出す(初心者は特に厳禁)

レバレッジ取引は、初心者にとって「火遊び」以外の何物でもない 国内取引所では最大2倍まで

「2倍なら大したことないじゃん」と思うかもしれないけど、仮想通貨は1日で10〜20%動くことがザラ

2倍レバレッジで20%逆に動いたら、元本の40%が一瞬で消える

現物取引なら持ち続ける選択肢があるけど、レバレッジは強制ロスカットされて回復の機会すら与えてもらえない

初心者は現物取引一択

レバレッジは少なくとも2〜3年の経験を積んでから

④ 利益が出ても税金のことを忘れる

仮想通貨の利益は「雑所得」 忘れると税務署からラブレターが届く

| 年間利益額 | 税率の目安(所得税+住民税) |

| 〜195万円 | 約15% |

| 195万〜330万円 | 約20% |

| 330万〜695万円 | 約30% |

| 695万〜900万円 | 約33% |

| 900万〜1,800万円 | 約43% |

| 1,800万円〜 | 最大約55% |

給与所得者の場合、年間利益が20万円を超えると確定申告が必要

取引履歴は日頃から記録しておこう

CryptactやGtaxなどの損益計算ツールを使うと楽だ(Gtaxの解説)

⑤ セキュリティ対策を怠る

仮想通貨の世界では「自分の資産は自分で守る」が大原則

最低限やるべき3つ:

- 二段階認証(2FA)を必ず設定(Google Authenticator推奨)

- パスワードは取引所ごとに別のものを使う

- 怪しいリンクは絶対にクリックしない

「Google Authenticator」とは、

一言で言えば「スマホを強力な合鍵にするアプリ」です

通常のログイン(IDとパスワード)に加えて、このアプリが生成する「30秒間だけ有効な6桁の数字」を入力することで、セキュリティを劇的に高めることができるんだよ!

🛠️ 仕組みと使い方のイメージ

- 設定時:サービス(Google、Amazon、仮想通貨取引所など)のQRコードをアプリで読み取ります

- ログイン時:ID・パスワードを入れた後、アプリを開いて表示されている6桁の数字を入力します

- 時間制限:コードは30秒ごとに新しく切り替わります

そのため、万が一パスワードが漏れても、犯人はあなたのスマホを持っていない限りログインできません

💡使うべき3つのメリット - ハッキング防止:パスワードが使い回しでも、これがあれば不正アクセスをほぼ防げる

- オフラインで動く:ネットに繋がっていない場所(飛行機内など)でも、コードの生成が可能

- 無料・シンプル:Google公式の無料アプリで、広告もなく動作も非常に軽快

⚠️ ここだけは注意!「機種変更」 - 最大の注意点は、「スマホを紛失したり壊したりすると、自分もログインできなくなる」こと

- 対策:新しいスマホを買った際は、古いスマホが手元にあるうちに「アカウントの移行」機能を使って

データを移す必要があります - バックアップ:多くのサービスでは、設定時に「バックアップコード(緊急用コード)」が表示されます

これは必ず紙に書くか、安全な場所に保存しておきましょう

⑥ 暴落時にパニック売りする

暴落は「異常事態」ではなく「定期イベント」だと理解しておくこと

ビットコインの歴史を振り返ると、30%以上の暴落は何度も起きている そしてその度に、最終的には暴落前の価格を超えて上昇してきた

暴落時にやるべきことは売ることじゃない

「何もしないこと」

余剰資金があるなら追加購入のチャンスとすら言える

⑦ 「もう遅い」と思って何もしない

これが実は最大の「やってはいけないこと」かもしれない

「仮想通貨はもう遅い」——この言葉、2013年にも、2017年にも、2021年にも、2024年にも言われていた

そしてその度に価格は過去最高値を更新してきた

月1万円の積立で始めれば、最悪でも失うのは月1万円… でも何もしなければ、

10年後に「あの時始めていれば…」と後悔する可能性がある

「始めないリスク」は「始めるリスク」よりも大きいのかもしれない

【2026年最新】仮想通貨市場の今と、これからのチャンス

ここまで「原則」と「防御」の話をしてきたけど、「で、今の市場はどうなの?」という声が聞こえてきそうだ

結論から言うと——現在はETF承認や半減期後の局面など、注目される材料が重なっているタイミングでもある

2024〜2025年に起きた3つのゲームチェンジャー

ここ2年で、仮想通貨市場にはゲームのルールが変わるレベルの変化が3つ起きた

- ビットコイン現物ETFの承認(2024年1月):ブラックロック等の世界最大級の運用会社がビットコインETFを提供開始 機関投資家の資金が大量に流入し、市場の信頼性が飛躍的に向上した

- ビットコイン半減期(2024年4月):約4年に一度のビットコインの新規発行量が半分になるイベント

過去3回の半減期後、価格は大きく上昇している - 米国の仮想通貨推進政策(2025年〜):規制緩和の流れが加速し、仮想通貨が従来の金融システムに統合されつつあるとされている

これらの変化は、仮想通貨が「怪しいギャンブル」から「正式な資産クラス」へと進化している証拠だ

2026年に注目すべきトレンドと銘柄

2026年に注目すべきトレンドを3つ挙げるなら——

- RWA(リアルワールドアセット)のトークン化:不動産や債券などのリアルな資産をブロックチェーン上でトークン化する動き 従来の金融と仮想通貨の融合が加速

- AI × ブロックチェーン:AI技術とブロックチェーンの融合によるサービスが続々登場中

- Layer2ソリューションの成熟:イーサリアムの処理速度・手数料問題を解決する技術が進化

ただし、初心者がトレンドを追いかけて新興銘柄に飛びつく必要は全くない。まずはBTC・ETHの積立を始めて、知識がついてきたら少しずつ視野を広げていく——この順番を守ろう

「今から始めても遅くない」と考えられる3つの理由

- 市場全体の成長余地:仮想通貨市場の時価総額は、株式市場や金市場と比較するとまだまだ小さいとの見方もある

成長の余地は十分にある - 規制整備による安全性向上:各国の規制整備が進むことで、詐欺やハッキングのリスクが低下し、一般の人でも安心して参入できる環境が整いつつある

- 参入障壁の低下:以前は専門知識がないと難しかった仮想通貨投資が、今はスマホアプリで数タップで完了するまでに簡単になっている

まとめ — 仮想通貨成功の原則は「地味で、退屈で、だからこそ強い」

ここまで読んでくれてありがとう

長い記事だったけど、大事なことはシンプルだ

5つの原則の振り返り

- 原則①:余剰資金で投資する(生活費は絶対に使わない)

- 原則②:長期目線で持ち続ける(ガチホの力を信じる)

- 原則③:自分ルールを作り、感情に振り回されない

- 原則④:分散投資でリスクを管理する

- 原則⑤:学び続け、投資判断をアップデートし続ける

どうだろう? 「億り人になる方法」とか「絶対儲かる裏技」を期待していた人には、拍子抜けしたかもしれない

でも、「派手な成功法」は99%が、まやかし

本当に効くのは、こういう「地味で退屈な原則」の方なんだ

特に学び続けるなら

- 週1:ニュース(CoinDesk/CoinPost)

- 月1:保有銘柄の前提確認

- 半年:積立額の見直し

今日から始める3ステップ・アクションプラン

今日中に:信頼できる取引所で口座開設を申し込む

10分で終わる

1週間以内に:月々の積立額と自分ルール(損切りライン・利確ライン)を決める

ノートに書き出す

1ヶ月以内に:最初の購入を実行し、投資ノートをつけ始める

最初の一歩を踏み出す

最後に — あの50万円の失敗があったから、今がある

この記事の冒頭で話した、50万円を溶かした夜のこと… あの時、俺は「投資に向いていない」と思った

アプリを消して、布団をかぶって、天井を見上げていた

でも今ならわかる

あの失敗は「投資に向いていなかった」んじゃなくて、「正しい方法を知らなかっただけ」だったんだ

生存者バイアスに踊らされて、インフルエンサーの推奨銘柄に飛びつき、生活費に近いお金を突っ込んで、価格が下がったらパニック売り

——見事に「失敗する人の典型パターン」を全部やっていた

恥ずかしいけど、それが事実だと今なら思える

あの50万円の失敗から学んだのは、この記事に書いたような「地味な原則」だった

余剰資金で、長期で、分散して、学び続ける

それだけ

でも、「それだけ」が3年後の未来を変えた

あなたが今、仮想通貨に対して不安を感じているなら、それは正常な感覚だ

不安を感じるのは、真剣に向き合おうとしている証拠だから

失敗は終わりじゃない。始まりだ

さあ、あなたの番だ

まずは口座開設からでいい

その小さな一歩が、3年後のあなたへの最大のプレゼントになるはず

一緒にがんばろう!

よくある質問(Q&A)

- 仮想通貨を始めるのに必要な最低資金はいくら?

-

取引所によっては数百円から購入可能です。ただし、おすすめは月1万円の積立投資から始めること。少額でも長期間続けることで、着実に資産を育てることができます。まずは「失っても痛くない金額」からスタートしましょう。

- 仮想通貨は今からでも間に合う?

-

間に合います。2024年のビットコインETF承認や各国の規制整備により、仮想通貨市場はむしろ成熟期に入りつつあります。市場規模はまだ株式市場や金市場と比較して小さく、成長余地は十分にあると考えられています。

- ビットコイン以外に買うべき仮想通貨は?

-

初心者はまずビットコイン(BTC)とイーサリアム(ETH)の2銘柄から始めるのがおすすめです。この2つで仮想通貨市場の時価総額の大半を占めています。慣れてきたら、時価総額上位のアルトコイン(XRP、SOLなど)にも少額で分散投資を検討しましょう。

- 仮想通貨の利益にかかる税金はどれくらい?

-

仮想通貨の利益は「雑所得」として累進課税されます。給与所得者の場合、年間の仮想通貨利益が20万円を超えると確定申告が必要です。税率は所得に応じて約15%〜最大55%(所得税+住民税)。取引履歴は日頃から記録しておきましょう。

- 仮想通貨で借金を抱えることはある?

-

現物取引であれば、投資額以上の損失(借金)が発生することはありません。最悪の場合でも、投資した金額がゼロになるだけです。ただし、レバレッジ取引を行った場合は、証拠金以上の損失が発生する可能性があるため、初心者にはおすすめしません。